冯先正 苗祥涛

(云南民族大学管理学院 云南 昆明 650000)

创业板上市公司内部控制披露分析

冯先正 苗祥涛

(云南民族大学管理学院 云南 昆明 650000)

内部控制是现代企业科学管理架构的组成部分,是企业持续发展的制度保证。本文通过对创业板上市公司内部控制披露的现状分析,对创业板上市公司内部控制披露提出建议。

内部控制;创业板;信息披露

1 前言

我国企业内部控制规范体系自2011年1月1日起首先在境内外同时上市的公司施行,2012年实施范围扩大到国有控股主板上市公司,2013年进一步扩大到一定规模以上非国有控股主板上市公司。对中小板和创业板上市公司内部控制的研究有助于上市公司完善内部控制制度,提高上市公司内部控制信息披露质量,提高资本市场信息透明度,更好的保护投资者利益。2 研究现状

蔡吉甫(2005) 对我国上市公司内部控制信息披露状况进行了实证研究,发现为保证内部控信息的真实性应要求上市公司对内部控制进行审计。田高良、齐保垒、李留闯(2010)以2008年深市494家披露内部控制自我评价报告的公司为研究样本,构建了一个关于内部控制缺陷披露的概念模型,验证内部控制缺陷披露的影响因素。3 管理层内部控制评价披露情况

3.1 内部控制评价报告披露情况。根据本文的统计,截止2014年406家创业板上市公司中,有406家上市公司在2015年4月30日前披露了内部控制自我评价报告,披露比例为100%;在406家披露内部控制自我评价报告的上市公司中311家上市公司的内部控制评价结论为有效,占比76.6%;8家上市公司的内部控制评价结论为重大缺陷,占比2.2%,1家内部控制评价为重要缺陷。86家上市公司内部控制自我评价为一般缺陷,占比21.18%。如表一。本文根据上市公司是否发布对内部控制自我评价报告审核意见统计发现不同公司对发布的审核意见不尽相同,在406家样本公司中没公布内部控制审核意见的有127家(占31.3%),公布的有279家占(占68.7%)如表二。

表二 是否发布内部控制自我评价报告审核意见

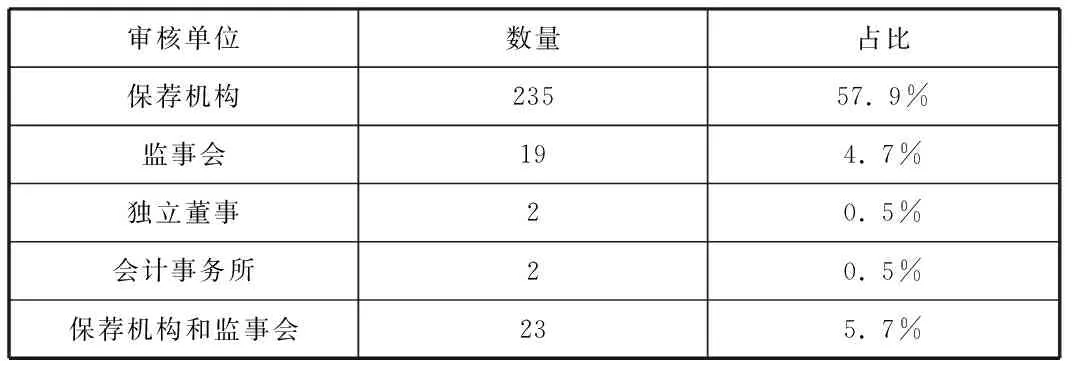

我们又根据对上市公司实施审核意见的不同单位分类,有235家由保荐机构发布(占总样本比57.9%),19家由监事会发布(占比4.7%)23家由监事会和保荐机构分别发布(占比5.7%),2家由独立董事发表审核意见(占比0.5%),2家由会计事务所发布审核意见占比(0.5%)如表三。

表三 实施审核意见的单位

3.2 内部控披露问题。目前,创业板上市公司的披露还处于第一阶段,未纳入强制披露范围,导致自我评价报告大体一样,大大降低了信息的有用性。通过对发布的自我评价报告和审核意见统计,发现披露缺陷的占比较少,大部分上市公司内部控制有效,重大缺陷占比很低。

归纳总结8家上市公司披露的内部控制重大缺陷的原因分析发现,重大缺陷主要集中发生在如下领域:(1)上市公司未及时准确地披露关联交易的信息;(2)控股股东违规占用上市公司的资金;(3财务报表核算过程中出现差错,与财务报表准确性相关的内部控制执行存在重大缺陷;(4)缺乏明确的发展战略;(5)上市公司未及时履行信息披露义务或披露的信息不准确。

4 创业板上市公司内部控制披露的建议

针对我国创业板上市公司内部控制信息的披露,本文分别从国家制度、上市公司本身以及外部鉴证机构三个角度出发,对我国上市公司内部控制信息披露提出以下几点建议:4.1 强制内部控制审计,规范创业板上市公司对内部控制信息的披露和评价标准,建立一套对创业板上市公司内部控制的完整性、合理性以及有效性进行判别的鉴证标准,作为鉴证机构对上市公司所披露内部控制信息审核的基础和技术支持。创业板上市公司财务报告的披露必须包含内部控制,并有独立的第三方进行审计向社会公布。

4.2 强化上市公司管理层的责任,增强管理层主动披露内部控制报告的意识。在内部控制指引中明确了管理层责任,强化企业主动建立健全内部控制制度和流程,创业板上市公司务必要建立有效的风险管理机制,对潜在风险进行辨认与分析,并应对风险较高的领域进行确认,以便强化风险管理。明确不披露和虚假披露的处罚制度。

4.3 改善创业板上市公司企业内部控制环境。内部控制的环境直接关系到内部控制的有效性,同时,也是企业管理层对内部控制强弱的体现。不论何种类型的企业,都具备了一定的内部控制环境。

[1] 潘秀丽.对内部控制若干问题的研究[J].会计研究.2001(06)

[2] 蔡吉甫.我国上市公司内部控制信息披露的实证研究[J].审计与经济研究.2005(02)

[3] 杨有红,汪薇.2006年沪市公司内部控制信息披露研究[J].会计研究.2008(03)

[4] 杨有红,陈凌云.2007年沪市公司内部控制自我评价研究——数据分析与政策建议[J].会计研究.2009(06)

冯先正(1990.01-),男 ,汉族,山东嘉祥人,现就读于云南民族大学管理学院,2014级企业管理专业。苗祥涛(1989.03-),男,汉,山东枣庄人,现就读于云南民族大学管理学院,2014级会计学专业。

F239.0

A

1672-5832(2016)08-0264-01